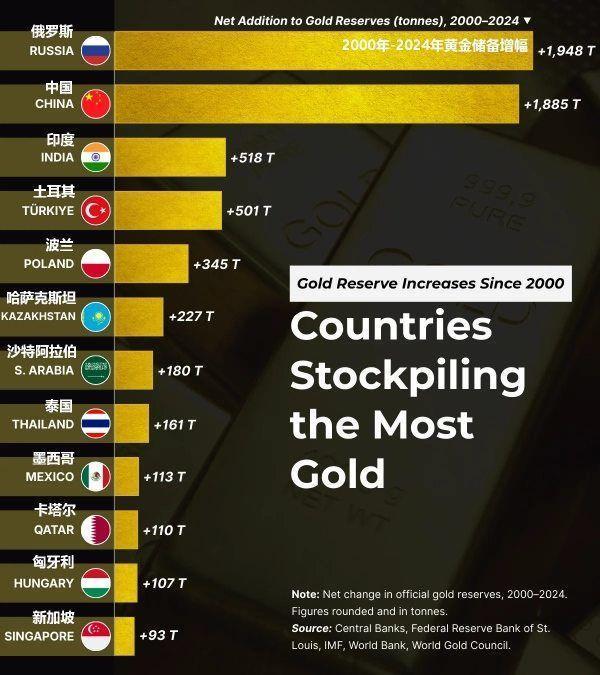

金价银价暴涨原因 全球央行购金潮推动。2026年初,黄金价格达到每盎司5110美元,白银接近110美元,两者均创下历史新高。推动金银价格上涨的不仅是市场对美联储降息的预期,更深层的原因在于全球央行持续多年的“购金潮”。中国央行已连续14个月增持黄金,俄罗斯将黄金储备占比提高至42.3%,波兰、土耳其和印度等国也纷纷加入。这场跨越国界的储备重构不仅仅是简单的投资行为,而是对未来国际货币体系的一场集体押注。

历史上,黄金曾是世界货币的基石。19世纪末至一战前,全球主要国家实行金本位制,货币价值与黄金直接挂钩,汇率稳定,国际贸易依赖黄金结算。二战后建立的布雷顿森林体系以美元为中心,但美元仍可兑换黄金,黄金是信用的最终背书。1971年尼克松关闭“黄金窗口”,美元与黄金脱钩,1976年《牙买加协议》正式宣告黄金非货币化。此后近三十年,多数央行视黄金为“无息资产”,持续抛售。转折点出现在2008年金融危机后,当美元信用动摇、量化宽松泛滥时,黄金的“终极避险”属性重新被唤醒。

如今各国央行争相购金,原因在于风险与信任的平衡。2014年克里米亚事件后,俄罗斯开始系统性“去美元化”,大幅增持黄金以规避金融制裁。2022年地缘冲突升级,西方冻结俄外汇储备,这让多国警醒:依赖单一主权货币的储备体系极不安全。中国自2022年11月重启购金,至今连续增持,既为优化外储结构,也为增强人民币的国际信用——黄金储备为本币提供“实物锚”,在动荡中稳定市场信心。土耳其购金则更多出于国内危机应对,用以对冲里拉贬值与高通胀。尽管购金动机各异,元鼎证券_正规靠谱的线上股票配资平台-新手专享配资方案,零风险入门但核心逻辑一致:在不确定时代,黄金是唯一不受任何国家信用支配的“终极支付手段”。

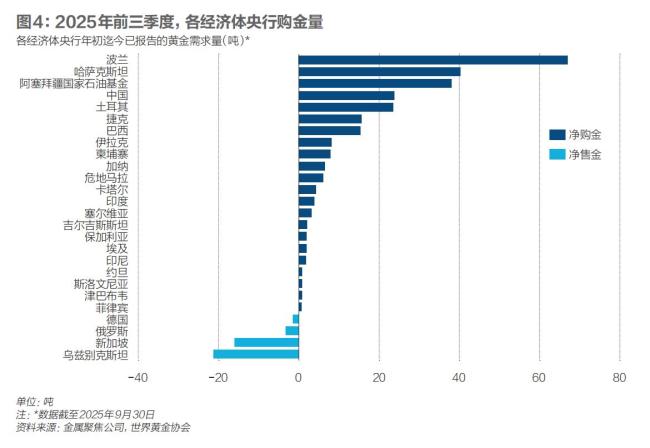

这一趋势深刻改变了全球储备格局。2022至2024年,全球央行年均购金超1000吨,远高于此前十年均值。2025年前三季度,央行仍净买入634吨。截至2025年底,全球官方黄金储备占总储备比重达28.9%,创2000年以来新高;而美元在全球外储中的份额降至56.92%,为27年来最低。美国和德国等传统持有国虽未增持,但新兴市场正主动重塑储备结构。波兰2025年购金67吨,哈萨克斯坦和巴西等国也稳步加码,购金潮正从少数国家扩展为普遍战略。

对于普通投资者而言,央行购金不仅是市场信号,还揭示了资产配置的深层逻辑。黄金不生利息,但在法币贬值、地缘冲突、金融制裁等极端情况下,其价值反而凸显。如果美联储开启降息周期,实际利率下行将降低持有黄金的机会成本,进一步支撑金价。但短期内波动仍然存在:美国经济数据强劲、通胀黏性犹在,令降息时点不明朗;地缘局势缓和可能削弱避险需求。白银走势更为复杂,除了宏观因素外,还受光伏和新能源汽车等工业需求驱动。2025年全球供应缺口预计达近4000吨,但库存仅够1.2个月消费。中国自2026年起实施白银出口许可,或加剧供应担忧。

展望未来,央行购金潮难以终结。国际货币体系正经历布雷顿森林解体以来最深刻的重构:美元主导地位渐弱,多极化储备格局加速形成。虽然黄金不再作为法定货币国内正规最大的配资平台,却在危机中一次次证明其“去中心化安全资产”的不可替代性。对于国家而言,黄金是金融安全的“压舱石”;对于个人而言,它提醒我们,在信用泛滥的时代,实物价值仍具有终极意义。美联储的每一次政策表态都可能引发市场波动,但真正推动黄金走上新台阶的是全球对货币信任的重新定义。

元鼎证券_正规靠谱的线上股票配资平台-新手专享配资方案,零风险入门提示:本文来自互联网,不代表本网站观点。