导语

2025年四季度BOPET市场在成本支撑以及交货紧张共同影响下低位反弹,华东地区12μ印刷膜累计反弹力度达700元/吨。2026年一季度,供应与需求阶段支撑,成本或先跌后涨,预计BOPET市场缓慢下跌后小幅反弹,2月需重点关注BOPET企业春节期间减产落地与原料波动情况。

BOPET:四季度膜价低位反弹,反弹力度700元/吨

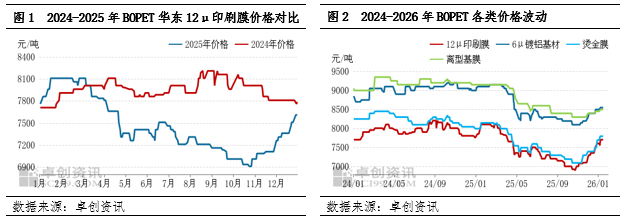

2025年四季度BOPET市场价格低位反弹,反弹幅度与时间均创年内之最。2025年四季度10月膜价仍处于下跌通道,华东地区12μ印刷膜10月底跌至年内低位6910元/吨,11-12月持续反弹至7610元/吨,反弹力度达700元/吨,较全年跌幅1200元/吨修复60%;进入2026年1月,膜价续涨百元,跌幅修复力度达到67%。此次膜价上涨最初由成本带动,后续随着订单跟进以及下游提货积极性抬升,市场交货紧张,正向反馈市场,推动膜价继续上涨。

截至2026年1月16日,华东地区12μ印刷膜7610-7810元/吨,较2025年四季度低位涨800元/吨。其它品类成交氛围稳中偏暖。截至1月16日,华北地区6μ镀铝基材涨至8500-8600元/吨。华东地区烫金膜涨至7700-7900元/吨,20μ-75μ普通膜涨至7510-7710元/吨,离型/保护基材涨至8400-8600元/吨。PETG热收缩膜稳至11000-12500元/吨。48小时普通类光伏背板基膜弱稳,需求有限,价格至7200-7400元/吨,含税、承兑、账期、送到价。

原料端率先上涨,产业链共振带动BOPET上涨

2025年四季度聚酯产业链呈现显著上行态势,其中原料端率先上涨,带动其他下游同步上行。上游原料PX及PTA涨幅均在10%以上。其中PX价格季度内最高突破900美元/吨,PTA突破5000元/吨关口。此次上涨核心驱动在于供需改善与“反内卷”消息面以及成本端支撑,PX方面,调油需求提前启动改善市场心态,叠加PX供给弹性有限,推动价格率先走强;PTA则因开工率维持低位,库存持续去化,同时多套装置跳停提振市场乐观情绪,并且2026年无新增产能、供需结构改善的强烈预期下,使其成为年末市场交易的多配品种,年末迎来上行行情。成本的快速拉升使BOPET毛利承压,下游受“买涨不买跌”心态支撑,刚需订单稳步跟进,前期低价货源提货积极性增强,正向反馈BOPET市场,膜价顺势上涨,季度内上涨幅度在8.56%。原料端2026年虽然未能突破前期新高,但长时间在高位盘整,对BOPET市场成本端仍显有利支撑。

表 2025年四季度聚酯产业链各产品价格变化 产品10月9日12月31日涨跌值涨跌幅单位PX 807 893 8610.66%美元/吨 PTA 4500 5095 59513.22%元/吨 乙二醇 4215 3683 -532-12.62%元/吨 聚合成本 5260 5590 3306.27%元/吨 聚酯切片 5725 5825 1001.75%元/吨 BOPET 7010 7610 6008.56%元/吨 VMPET 8300 8600 3003.61%元/吨 数据来源:卓创资讯(301299)

下游开工稳步抬升,订单逐步跟进,需求端对BOPET存支撑

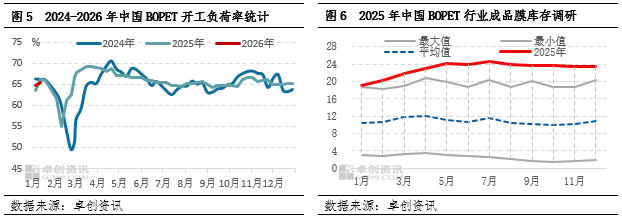

BOPET最大的下游需求领域为包装,占比接近50%,其中镀铝行业是包装中最大的下游。从数据来看,镀铝行业2025年四季度月度开工负荷率由47.59%稳步抬升至52.71%,抬升5个百分点以上,表明镀铝企业开工积极性较高,对BOPET消耗增强。从BOPET生产企业未交付订单天数也能看出,由12天附近抬升至17天附近,抬升5天左右。下游开工稳步抬升,企业订单逐步跟进,需求端对BOPET支撑增强。

开工负荷率下滑,库存下降,供应端对BOPET压力降低

供应端看,元鼎证券_正规靠谱的线上股票配资平台-新手专享配资方案,零风险入门2025年四季度开始BOPET行业“反内卷”呼声较高,头部企业均计划在现有产能基础上继续减少20%。落实到具体开工负荷率看,2025年四季度BOPET行业周度开工负荷率震荡下滑,幅度下降接近2个百分点。成品库存来看,2025年8月开始,BOPET进入降库周期,四季度继续缓慢下降,季度内下降天数在1天以内。此外多数企业反馈下游提货积极,企业交货周期都在15天以上,部分通用规格排期紧张。开工负荷率下滑,库存下降,交期紧张,供应端对BOPET压力降低。

一季度预测:企业春节停工减产预期较强,需求阶段有量,成本支撑或先弱后强,BOPET价格或先跌再小幅反弹,下游年前阶段性择低补货为主。

BOPET生产端春节计划停机50%,供应端对市场存阶段支撑

据卓创资讯了解,2026年春节BOPET生产端停机意愿较强,其中江苏某企业计划1月20日附近一套熔体装置停机,影响6条BOPET生产线,涉及产能18万吨/年,停机时间一月有余;此外行业内生产端计划春节期间停机力度达到50%,因此春节期间供应压力将会降低,对市场存在支撑。但春节前因交货紧张,企业积极开工生产交货,随着春节临近,下游拿货积极性或降低,春节前供应端或给到市场一定压力。春节后随着生产端逐步恢复生产,供应逐步增加,供应端压力或再次显现。

需求或刚需有量,阶段对BOPET价格存支撑

1月上旬BOPET延续涨势,下游稳步下单,企业订单周期延长,因此对月内价格存在支撑。但是随着春节临近,下游需求逐步下滑,并且在涨价期间多有备货,后续继续高价补货意愿将会减弱,对市场支撑力度将会减弱。3月随着下游陆续归市,前期年单消耗完毕,市场需求量有望再次增加。综合看,需求阶段有量,给到市场一定支撑。

原料或先跌再涨,成本端支撑先减弱再增强

1月份聚酯原料PTA以及聚酯切片高位盘整,但从趋势看已存在下跌迹象,仅因为原油不稳定性而下跌受限。但是随着春节临近,下游纺织陆续停机,需求减少,将会倒逼上游价格下滑。春节后随着下游陆续复工复产,或支撑原料转暖。预计一季度原料PTA以及聚酯切片先跌再涨,成本端支撑先减弱再增强。

综合来看,一季度尤其春节期间BOPET生产端停机预期较强,供应端存阶段支撑。需求端节前存在备货预期,但是对高价抵触情绪较浓,或阶段拖累市场,但择低补货后,企业订单周期延长将对市场形成支撑。原料端或先跌后涨,对市场支撑先减弱后增强。因此一季度BOPET或呈现先跌再小幅反弹趋势,华东地区12μ印刷膜价格或在7410-7710元/吨区间波动。具体仍需关注行业春节期间停机落地、需求释放及原料走势,另外宏观及政策阶段性也会对BOPET行情产生一定影响。

文|闫巧玲2026线上股票配资

元鼎证券_正规靠谱的线上股票配资平台-新手专享配资方案,零风险入门提示:本文来自互联网,不代表本网站观点。