今年我研究了一个庞大的金融话题——超过七十五万亿的定期存款即将到期。这个数额庞大得让人眩晕,几乎相当于去年全国经济总量的六成。看到这个数字时,我不禁想到:“这可是几千万个家庭的血汗钱,它要去哪儿?”快速浏览资料后,我决定抓住核心点:利率下降、存款搬家、去向分化。

这笔存款的形成颇有故事。两三年前,利率普遍偏高,很多人为了安心,把闲钱锁进三到五年的定期存款。那时候三点多的利率看起来还不错。如今利率已经跌入“1时代”,续存这一步变得需要再算账。上个月去银行办业务时,排队的中老年人还在讨论哪里的利率更高,他们最关心的仍然是稳定。

从银行反馈来看,大多数资金不会离开银行体系。虽然听起来有点意外,但这符合多数人的风险偏好。定期存款代表的是安全感,这种“睡得着觉”的感觉比收益更重要。一个做了十几年客户经理的朋友告诉我,最近接待的客户问得最多的不是收益多少,而是“保本吗?”他笑着说,这个问题他每天至少回答十次。他还补充说,尽管他会介绍收益略高的理财产品,但七成以上的人最后还是选择了定存,只是期限从三年变成一年或两年。安全感仍是他们决策的关键。

银行方面也在想办法留住存款。一些银行推出了“定期存款接力”服务,让客户可以把一笔到期存款拆成几笔不同期限的新存款。这种方式既保持了收益的稳定,也让部分资金有了灵活性。用手按下存单、看到金属印章反光的感觉,真的能让人觉得钱还在“手里”。

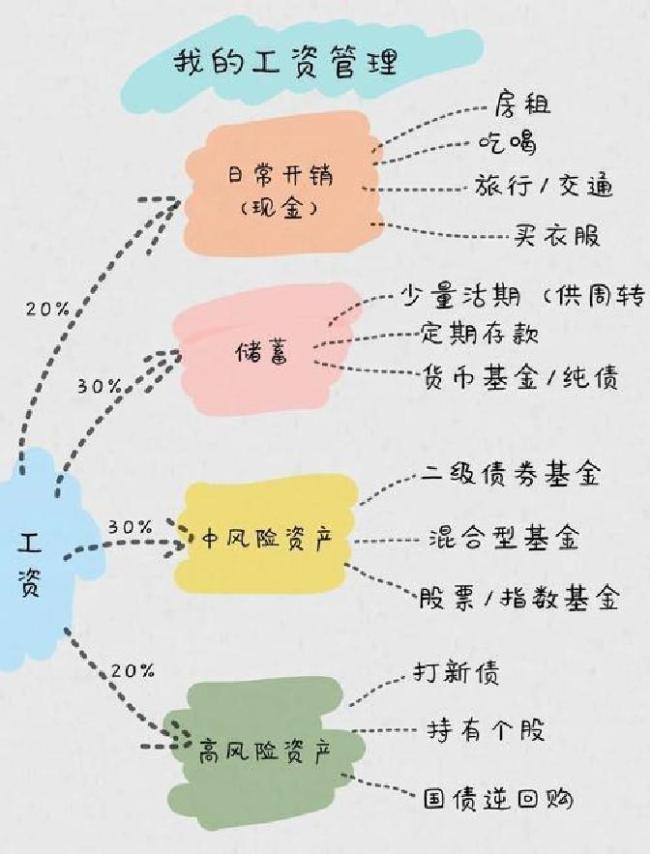

当然,也有资金开始寻找新的方向。对利率变化更敏感、经验更丰富的人群逐渐转向理财或储蓄型保险。王女士就是一个例子。她去年到期的三十万存款,利率从3.25%降到不到2%。她犹豫了很久,最终分成了三份:定期、理财和保险各十万。她笑说:“鸡蛋不能都放一个篮里。”那天她摸着合同纸面,说这手感挺厚实,心里也踏实了。

这种组合配置的人越来越多。数据显示,自去年起,居民投资理财和债基的热情回升,说明大家理性地接受了“利率下行后要学理财”的新常态。但也需要注意,理财和保险都不是存款,净值会动、收益有波动。稳健不等于零风险。

至于那些到期的巨额资金是否会流进股市?直接进入股市的比例不会太高,元鼎证券_正规靠谱的线上股票配资平台-新手专享配资方案,零风险入门因为股市的波动与存款储户追求的“安心”相悖。不过,部分资金通过基金或理财产品间接入场,把投资交给专业机构操作。这种方式更理性,也更持久。

房地产市场方面,这笔资金可能更多扮演“支撑者”而不是“引爆者”。有改善需求的家庭会用它补首付;有房贷的家庭可能会提前还贷。这些都是散点决策,不会形成洪流。中国家庭现在更看重债务安全,不太轻易加杠杆。有一次去看房,楼盘大厅里淡淡的咖啡香和理财咨询声混在一起,让人既兴奋又有点不安,这种现场气氛挺能代表如今的心理。

这场到期潮也是一面镜子,映照出人们与财富的关系。以前我们习惯把钱存起来,觉得那是“稳健”;现在我们开始思考怎样让钱更有效率。对于临近退休的群体,把大部分资金留在银行或国债里是明智的选择;对中青年来说,在留好生活备用金和保障后,尝试一些权益类资产,用时间换空间,也未尝不可。关键是要清醒,不跟风。

面对纷杂的市场信息,迷茫是正常的。我身边有朋友最近老刷短视频看“哪种理财最稳”,我劝他先去听一场专业顾问分享,至少别拿全部积蓄试错。财富管理不是追热点,而是耐心跑长跑。稳定和学习,听着平淡,却是最难做到的坚持。

这七十五万亿的最终去向,终究会由亿万个微小选择叠加而成。它不会一夜改变世界,但会慢慢描摹出中国家庭财富变化的趋势。坐在电脑前敲下这些文字时,窗外的光线已经偏黄,手指轻触键盘,感觉有一点凉。忽然冒出一句话:“能在变化中找到属于自己的稳,那就是最好选择。”

你最近有没有在考虑自己的存款要怎么安排?是继续留在银行在线配资开户,还是尝试一点新方向?我挺想听听大家的想法——你心里的“稳”,到底是什么样的感觉?

元鼎证券_正规靠谱的线上股票配资平台-新手专享配资方案,零风险入门提示:本文来自互联网,不代表本网站观点。